Financial debt and family bankruptcy: the Peruvian case

DOI: https://doi.org/10.36955/RIULCB.2020v7n1.009

REFERENCIAS BIBLIOGRAFICAS

Esta obra está bajo licencia internacional Creative

Commons Reconocimiento 4.0

Recibido: 30/08/2020 Revisado: 05/09/2020 Aceptado: 10/09/2020 Publicado: 25/10/2020

RESUMEN

Al segundo semestre de 2020 el total de deudores financieros (personas naturales) por tipo de crédito (consumo e hipotecario) ascendían a 7,310,779. Son millones de familias con dificultades financieras para honrar sus compromisos con los prestamistas (bancos, cajas, financieras, edpymes, etc.) como consecuencia del coronavirus. En el escenario actual de crisis sanitaria, económica y financiera excepcional, una quita o reducción de la deuda, puede evitar el impago de dichas deudas y la bancarrota de familias. El objetivo principal de este trabajo de investigación, es demostrar que las entidades del sistema financiero peruano, tienen una sólida solvencia financiera, para liberar parte de la deuda a sus prestatarios sin comprometer su estabilidad. Dos conclusiones del estudio: a) el impacto de la quita de una parte de las deudas por cobrar es mínimo en el total de ingresos de las entidades financieras, y b) las soluciones propuestas por el congreso y los bancos (reprogramar, refinanciar o congelar deudas) no resuelven el problema de fondo, más por el contrario, las deudas se harán impagables con la acumulación de los intereses.

Palabras clave: Quiebra de familias, deuda financiera, prestamistas, prestatarios, COVID-19.

ABSTRACT

As of the second half of 2020, the total number of financial debtors (individuals) by type of credit (consumer and mortgage) amounted to 7,310,779. There are millions of families with financial difficulties to honor their commitments with lenders (banks, savings banks, finance companies, edpymes, etc.) as a result of the coronavirus. In the current scenario of exceptional health, economic and financial crisis, a debt reduction or reduction can avoid the non-payment of said debts and the bankruptcy of families. The main objective of this research work is to demonstrate that the entities of the Peruvian financial system have a solid financial solvency, to release part of the debt to their borrowers without compromising their stability. Two conclusions of the study: a) the impact of the removal of part of the debts receivable is minimal in the total income of financial institutions, and b) the solutions proposed by Congress and banks (reschedule, refinance or freeze debts) do not solve the underlying problem, but on the contrary, debts will become unpayable with the accumulation of interest.

Keywords: Family bankruptcy, financial debt, lenders, borrowers, COVID-19.

INTRODUCCIÓN

La crisis sanitaria, económica y social que vive el país, está haciendo estragos en millones de hogares peruanos. La economía peruana cerrará el 2020 con PBI negativo próximo al 12%2. De acuerdo al INEI en el segundo trimestre de ese mismo año el producto bruto ha caído en -30.20%3. Sólo en Lima Metropolitana, la población económicamente no activa (No PEA) llegó en junio a 5,277,000 (diciembre 2019: 2,511,300). El desempleo paso de 6.1% de diciembre a 16.3% en junio (subempleo :41.8%). La inversión privada caerá en torno al 34.2% del PBI. La clase media se reduciría en 600 mil hogares y su recuperación se demoraría 5 años. La pobreza monetaria llegaría a 32% el 2020 (2019: 20.2%).

Según la Superintendencia de Banca y Seguros (SBS), al segundo semestre de 2020 estaban registrados como deudores financieros 7,310,779 personas naturales4. La crisis del coronavirus ha provocado que miles de estos deudores por consumo e hipotecarios se declaren insolventes y no pueden honrar sus compromisos con las entidades financieras, razón por la cual demandan refinanciar sus deudas y no se afecte su historial crediticio.

En respuesta a la creciente preocupación de los deudores financieros, la Comisión de Defensa del Consumidor aprobó un proyecto de ley que propone congelar (aparcar o “patear”) las deudas con las entidades financieras por 90 días. Esta iniciativa de ley establece que el saldo de la deuda podrá ser reprogramado entre cinco años a más, según como fije la Superintendencia de Banca, Seguros y AFP (SBS). La reprogramación incluye los créditos de consumo, los préstamos personales, tarjetas de crédito que permita la disponibilidad de efectivo o compra de productos o servicios, los prestamos revolventes y no revolventes, créditos vehiculares y préstamos hipotecarios para vivienda contraídos por personas naturales. Sin embargo, según el proyecto de ley no podrán solicitar el congelamiento de sus deudas las personas que tienen créditos con las cajas municipales, cajas rurales, empresas microfinancieras y las cooperativas. Tampoco serán favorecidos por esta medida los trabajadores con rentas de quinta categoría que mantengan su condición laboral hasta el 15 de marzo del 2020.

Este trabajo tiene dos proposititos básicos. Por un lado, demostrar que las entidades financieras tienen solvencia financiera sólida, alta rentabilidad y nivel de capital adecuado (ratio de capital) para liberar parte de la deuda de sus prestatarios sin comprometer su estabilidad. Por otro lado, conocer el impacto de las medidas propuestas a evitar el colapso de familias o deudores por efecto de la crisis.

MATERIAL Y MÉTODOS

Es un estudio de tipo descriptivo y de correlación. El primero se sustenta porque se describe la forma como está estructurado el sistema financiero peruano y cómo han evolucionado en los últimos cinco años y medio sus principales indicadores económicos y financieros; y segundo porque se demuestra como los cuatro bancos más grandes que controlan el 75 % del mercado actúan como oligopolios y tienen excelentes indicadores de rentabilidad, solvencia, liquidez del sistema. Asimismo, el estudio es no experimental, ya que las variables de estudio no serán manipuladas bajo una intencionalidad para influir en los resultados. Se utiliza información secundaria obtenidade fuentes oficiales, como instituciones gubernamentales y entidades privadas cuya función es, entre otras, presentar estadísticas del sistema financiero peruano.

RESULTADOS

El Sistema Financiero Peruano (SFP) es regulado y supervisado por la SBS, así como por la Superintendencia del Mercado de Valores (SMV) y por el Banco Centra de Reserva (BCR), de acuerdo a sus respectivas competencias. Actualmente, está conformado por 55 empresas (53 privadas y 2 públicas), entre Bancos, Financieras, Cajas Municipales de Ahorro y Crédito (“CMAC”), Cajas Rurales de Ahorro y Crédito (“CRAC”) y Entidades de Desarrollo de la Pequeña y Micro Empresa (EDPYMES).

Existen otras entidades financieras que otorgan financiamiento en nichos de mercado específicos, algunas de las cuales se encuentran fuera del ámbito de supervisión de la SBS, como son las empresas de Arrendamiento Financiero, de Factoring, las Administradoras Hipotecarias y algunas Organizaciones No Gubernamentales (ONGs).

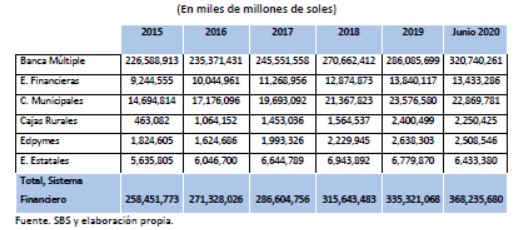

De acuerdo a las cifras publicadas por la SBS, a junio de 2020, el total de activos del sistema financiero (incluida la banca estatal) ascendió a 579,877 millones de soles, registrando un crecimiento de 16.58% respecto a diciembre del 2019, con un aumento promedio anual de 6.89% en el periodo 2015 – junio 2020. El crecimiento del sistema financiero representa 3.7 veces el crecimiento del PBI nacional del 2019 (2.16%), manteniendo su comportamiento histórico y un significativo crecimiento de activos en el primer semestre de 2020.

Tabla 1. Activos del Sistema Financiero Peruano

El SFP se caracteriza por su alto grado de concentración en sus operaciones lo cual hace que el mercado sea altamente imperfecto.

Los cuatro principales bancos (BCP, BBVA, Scotiabank e Interbank), tienen a junio de 2020 el 71.37% del total activo del sistema financiero peruano.

El patrimonio de todo el SFP ascendía a 63,219 millones a junio de 2020 y el 83% de dicho patrimonio estaba en manos de la banca múltiple privada.

El aumento de la riqueza de los bancos ha sido elevado y continuo desde 2018.

Tabla 2. Patrimonio del Sistema Financiero Peruano

La cartera de colocaciones directas o préstamos otorgados (Tabla 3), tiene un ritmo de crecimiento muy significativo a partir del 2018. La banca múltiple privada concentra el 87.10% del total de colocaciones a junio de 2020. El resto del mercado se reparten entre las financieras, las cajas, las edpymes y la banca estatal. Los cuatro principales bancos tienen la hegemonía total en las colocaciones del SFP (73%) y en este escenario es latente el riesgo de que haya colusión explicita entre ellos

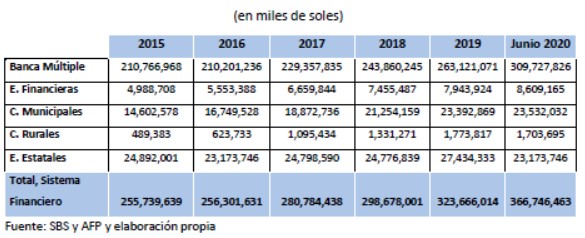

Los depósitos totales del público captados por el SF ascendían a 366,748 millones de soles a junio de 2020. Como era de esperar la banca múltiple privada el grueso de esos depósitos equivalentes a 309,727 millones de soles, es decir, el 84.45% de todo el SFP. Entre tanto, los cuatro principales bancos ostentaban el 74.5 % del total de dichos depósitos. Lo dicho hasta aquí, define el desempeño general del sistema financiero peruano en términos de composición activos, patrimonio, cartera de colocaciones directas y depósitos captados del público.

Sin embargo, para analizar la gestión y los resultados de las entidades del sistema financiero hay que mirar principalmente los siguientes indicadores: morosidad (calidad de la cartera de colocaciones), rentabilidad (utilidad), solvencia y liquidez. Estos son, junto con la eficiencia operativa y productividad, los principales centros de control en la gestión porobjetivos, que aseguran un grado suficiente de eficacia en los resultados5 del negocio bancario.

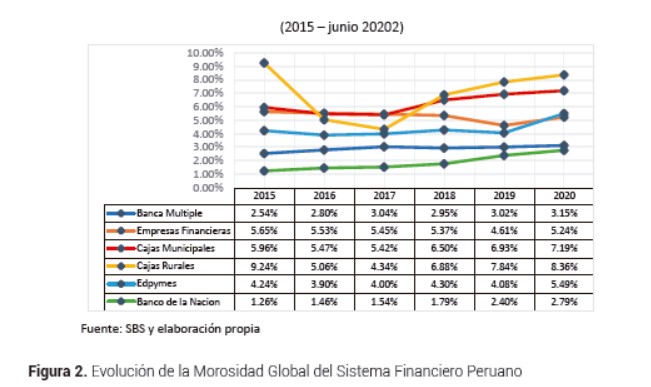

La morosidad global o cartera de alto riesgo (Grafico 2) que incluye la cartera atrasada (deuda vencida y en cobranza judicial) y refinanciada y reestructurada de la banca múltiple privada ascendía a 14,480 millones de soles en junio de 2020 (diciembre 2019: 12,749 millones) que equivale al 3.15% del total de colocaciones (2019: 3.02%). Por otro lado, el promedio de tasa de morosidad global del SFP total ha sido 5.37% a junio de 2020 (diciembre de 2019:4.81%)

Las otras entidades del sistema financiero, entre ellas: empresas financieras, cajas municipales, cajas rurales, edpymes y las entidades del estado, acumulaban en total 6,604 millones de soles a junio de ese mismo año, entre la cartera atrasada y las deudas refinanciadas y reestructuradas.

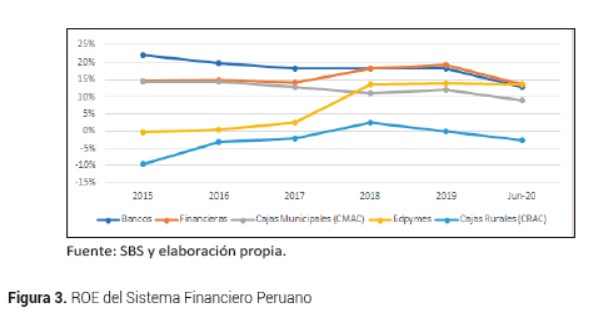

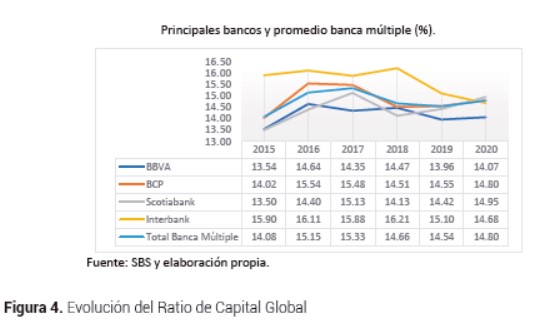

La rentabilidad financiera (ROE, por sus siglas en inglés) del SFP llegó a un aceptable 11.20% en plena crisis de 2020 (2019: 18.34%). La solvencia financiera o ratio de capital global promedio (Grafico 3) de la banca múltiple se ubicó en 14,80% al primer semestre de 2020 (2018:14.54%), siendo uno de los más sólidos de la región.

Los resultados de las pruebas de estrés de liquidez, solvencia, rentabilidad hechas por la SBS (publicado en noviembre de 2019) a las entidades financieras, revelan que son capaces de hacer frente sin aprietos a los flujos de salida de fondos en escenarios de estrés con el colchón de activos líquidos de alta calidad que poseen.

Según BBVA Research (julio 2020) hay exceso de liquidez en el mercado financiero peruano y los bancos en lugar de otorgar créditos comerciales a empresas están invirtiendo en bonos soberanos locales (bonos emitidos por el MEF) para optimizar la rentabilidad de sus excedentes de liquidez o tesorería a corto plazo.Así la banca ha pasado de tener 19% de bonos soberanos a 35% de abril a mayo de 2020.

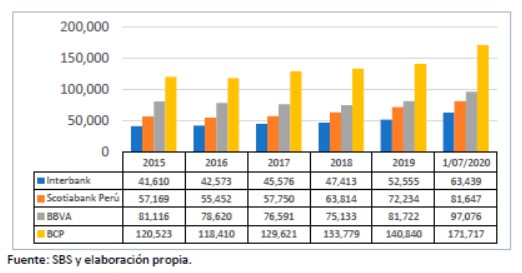

Al cierre del 2019 el BCP6 (que forma parte Holding Credicorp) con un patrimonio de 18,833 millones obtuvo una utilidad neta de 3,622 millones de soles, (10 millones de ganancia neta por día) lo que equivale a un ROE de 19,23% (2018: 3,341 millones de utilidad neta)7. El BBVA con un patrimonio de 9,187 millones alcanzó una ganancia neta de 1,609 millones de soles (4 millones 471 mil por día) lo que significa un ROE de 17,51%. Scotiabank con un patrimonio de 9,846 millones llegó a ganar 1,464 millones de soles (4 millones 68 mil por día), es decir, un ROE de 14,82% en el mismo año. Finalmente, Interbank con un patrimonio de 6,028 millones obtuvo unas ganancias de 1,221 millones de soles (3 millones 393 mil soles por día) lo que representa una rentabilidad o ROE de 20,25%. Los niveles de rentabilidad de los cuatro principales bancos peruanos son inmejorables comparados con bancos de otros países de la región. Ello puede deberse principalmente al comportamiento oligopólico de estos bancos y la enorme brecha que hay entre la tasa activa y pasiva en Perú.

Para los bancos peruanos no hay crisis

La utilidad neta de todo el sistema financiero peruano (excepto las cajas rurales) ascendió a 2,718 millones de soles a junio de 2020 en medio de la crisis (2019: 11.181 millones). Sólo la banca múltiple privada tuvo una ganancia neta de 2,112 millones de soles en medio de la crisis (2019: 9,082 millones). Entre tanto, los cuatro bancos más grandes de los 15 que hay en el país, acumularon unas ganancias netas de 1,809 millones de soles8 en el primer semestre de este año. Los ingresos por intereses cobrados cifraron en 10,436 millones, en cambio los gastos por intereses pagados al público ahorrista llego apenas a 2,707 millones (25% de los ingresos ordinarios). Por otra parte, se han dotado de unas provisiones para créditos directos de 3,891 millones, provisiones que van en detrimento de las utilidades y menos impuesto a la renta

Tabla 5. Utilidad Neta del Sistema Financiero Peruano

6Para Euromoney y la revista británica The Banker el BCP ha sido el banco del 2019. Los criterios usados fueron: rentabilidad, liquidez, tamaño, patrimonio y morosidad.

7Sin tener en cuenta Mibanco una de las más grande del país que forma parte del Holding financiero Credicorp.

8Puede verse los estados financieros presentados a la Bosa de Valores de Lima.

Figura 5. Utilidad Neta de los cuatro principales bancos

De acuerdo a la información publicada por la SBS al segundo semestre de 2020, la situación económica y financiera de las entidades del sistema son muy buenas. En el BCP la tasa de morosidad (deudas atrasadas en MN) llegó apenas a 3.02%, los créditos refinanciados y restructurados representaban sólo el 0.88%. Así mismo, se ha dotado de unas provisiones superiores al total de las deudas atrasados (151.46%). La solvencia financiera (ratio de capital global) fue de 14.52% y su ROE cifró en 15.12%.

En el caso del BBVA, el segundo mayor banco por cifra de negocios (ingresos) y utilidades, los créditos atrasados en MN (morosidad) alcanzaron 3.19%, las deudas refinanciadas y restructuradas 2.15%, las provisiones para créditos atrasados 159.67%. En cuanto a su capacidad de pago o solvencia su cifra es 14.04% y su ROE registró 15.29%.

El Scotiabank que le pisa los talones al BBVA, tiene una tasa de morosidad en MN 4.20%, los créditos refinanciados y restructurados 1.10%, las provisiones para créditos atrasados 128.56%, solvencia financiera 14.04% y su ROE 13.14%. Por su parte, Interbank el banco líder en rentabilidad, tiene la morosidad más baja que las anteriores (2.43%), los créditos refinanciados y restructurados representa apenas 0.67%, sus provisiones para créditos directos duplica su deuda atrasada de 217.66%. Tiene una solvencia financiera de 14.95% y un ROE notable de 16.75%.

Claramente, a la luz de estas cifras en los seis primeros meses de 2020, la crisis del coronavirus no ha tenido mayor impacto en el negocio de las empresas financieras. El leve descenso del ROE con respecto al año 2019 (Gráfico 4), se explica por el fuerte incremento de las provisiones por riesgo de crédito directo que se han dotado estas empresas, por ejemplo, incluido para los préstamos otorgados en el marco de los programas Reactiva Perú y FAE – Mype (provisiones flexibilizadas por la SBS).

En resumen, el sistema financiero peruano, se mire por donde se mire, sigue muy robusto. Sin embargo, la perspectiva futura de rentabilidad de estas entidades (bancarias y no bancarias) pueden verse alteradas si se rompe la cadena de pagos desde el lado de los prestatarios (personas naturales o jurídicas) y se produce una masiva quiebra de familias y empresas. La cartera de créditos del segmento de personas naturales (consumo e hipotecario) representa más de un tercio (34.15%), en términos absolutos esto equivale a 125,752 millones de soles de una cartera de colocaciones directas de 368,235 millones de soles de todo el sistema financiero (Tabla 3) a junio de 2020.

Las fuentes de ganancias de los bancos

Las entidades financieras están presentes en nuestra vida de una manera bastante cotidiana. No obstante, parece que no muchos entienden cuál es el real negocio de los bancos, para qué fueron creados, cómo es que pueden alcanzar los elevados niveles de ganancias que exhiben cada año. No sólo eso, sino, además, cuán importantes son para la economía. Los bancos nos brindan una serie de servicios sin los cuales la vida sería un poco menos llevadera. Por otro lado, la percepción social que se tiene de la banca peruana ha cambiado, observándose un deterioro reputacional creciente, principalmente, después de la crisis financiera del 2008. Se han vivido varias crisis financieras, quiebras de bancos, etc. Por ello, tenemos el derecho y la responsabilidad de exigir no sólo seguridad para nuestros ahorros, sino también el justo precio a nuestro dinero y la transparencia de su uso, incluso más allá de las propias prácticas del banco, como, por ejemplo: ¿A qué actividades se dedican los clientes a quiénes financian con nuestros ahorros o depósitos?

El principal negocio de las entidades financieras sigue siendo captar fondos de agentes con superávit (familias, empresas y gobiernos) y colocar o prestar dichos fondos a los agentes económicos con déficit (familias, empresas y gobiernos). Es lo que se conoce como actividad de intermediación financiera indirecta. Junto a este giro principal, también tienen una amplia gama de actividades complementarias orientadas a brindar un servicio integral al cliente, con financiamientos de corto, mediano y largo plazo, para ejecutar inversiones y/o atender necesidades de capital de trabajo, así como otorgar servicios colaterales de fianzas, cartas de crédito de importación, cobranzas, pagos de remuneraciones, de impuestos, a proveedores, entre otros.

Entre los productos que ofrecen las entidades financieras a personas naturales para captar fondos están las cuentas de ahorro, depósitos a plazo, depósitos CTS, certificados bancarios, etc. Según Apoyo & Asociados – Fitch Rating (abril 2020) los depósitos del público a la vista, plazo y ahorros, son las principales fuentes de financiamiento o fondeo del sistema financiero y financian el 63.3% del total de sus activos o inversiones a diciembre 2019. Otras fuentes de fondeo que usan son las deudas (emisión de bonos), aportes de capital y reservas. Por otro lado, están las distintas modalidades de colocación, es decir, los financiamientos que otorgan a los prestatarios, tales como: los préstamos (personales, hipotecarios, vehiculares y otros) que generan los intereses, comisiones y gastos adicionales (TCEA), créditos, descuentos, cuentas corrientes, entre otros.

Tasa activa versus tasa pasiva en el sistema financiero

Según los datos publicados por la SBS, los ingresos totales de las entidades financieras por intereses cobrados por los préstamos concedidos a sus clientes, ascendieron a 28,944 millones de soles en el 2019 (2018:27,120 millones). En cambio, los intereses pagados al público por sus ahorros (gastos por intereses) fueron 8,357 millones soles y representan apenas el 28% del total ingresos (2018:7,560 millones). Ahora, salta la pregunta ¿por qué el dinero del ahorrista vale menos que del banco? Se han ensayado varias respuestas al respecto: el libre mercado, los bancos nunca pierden, estas entidades no tienen “corazón”, el Gobierno los permite, la usura es su razón de ser, etc.

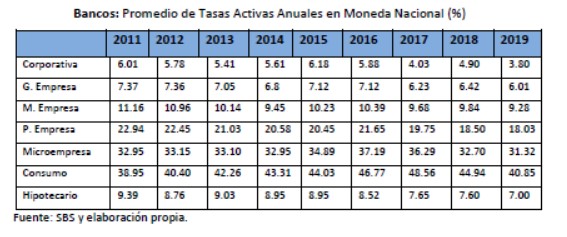

Tabla 6. Promedio de Tasas Activas Anuales en Moneda Nacional (%)

La llamada tasa activa (compensatoria o lucrativa)9, mejor dicho, la tasa de interés que cobran las entidades financieras en el Perú por prestar el dinero de los ahorristas, si no es la más alta, es una de las más altas del mundo. La tasa compensatoria o lucrativa bordea el 35% anual, dependiendo del producto que ofrece la entidad financiera y la tasa moratoria supera 195% anual. Eso se llama usura con mayúscula. Por contra, la tasa pasiva, es decir, el interés que paga al público por sus ahorros está entre 0.25% a 0.5% anual que no cubre ni siquiera la pérdida del poder adquisitivo del dinero o inflación (véase el tarifario de los bancos en sus respectivas página web). Esto es insostenible y como alguien decía atenta directamente contra el desarrollo del país. Por otro, se crea una élite codiciosa, contraría a los intereses de la nación. El buen “gobierno corporativo” que preconizan algunos bancos es pura retórica. Basilea III no ha llegado aún al Perú, desafortunadamente.

La Ley de Instituciones Bancarias y Financieras de 1993 (D.L. No.770), liberalizó las tasas de interés convencionales (compensatorias o lucrativos y moratorias) para las operaciones que se realicen dentro del sistema financiero peruano, de tal manera que dichas tasas son fijadas por la libre competencia y sigue vigente. De este modo el BCR quedaba excluido de su rol de fijar topes máximos de interés, y dedicado sólo a fijar tasas referenciales para las operaciones fuera del sistema financiero, lo cual no tiene ningún impacto en las tasas activas que manejan los bancos, excepto para usar en las operaciones interbancarias. La Ley No.2760 (1918), conocida como Ley de Agio y Usura y las posteriores modificaciones fueron derogadas de un plumazo

Tabla7. Bancos: Promedio de Tasas Pasivas Anuales en Moneda Nacional (%)

Regular estas tasas leoninas es un viejo reclamo de los peruanos. Hay iniciativas de ley dirigidas a regular el costo del dinero en el Perú, sin embargo, dichos proyectos no han prosperado básicamente por dos razones: por la actitud acomodadizo del congreso y por la férrea oposición de una burocracia obtusa del MEF, el BCR y la SBS. Los peruanos necesitan una Ley de Usura para el siglo XXI y ¡ahora! Países como Estados Unidos y el Reino Unido – defensores del mercado libre – y sin ir muy lejos Chile tienen una ley de usura donde se establecen límites a las tasas que cobran las entidades financieras supervisadas. Quienes cometen delitos de usura o cobren intereses por el capital prestado superiores a los que la ley permite, tienen pena de cárcel hasta 5 años. La Convención Americana de los Derechos del Hombre (art.21) dice: “La usura, así como cualquier otra forma de explotación del hombre por el hombre, debe ser prohibida por la Ley”.

DISCUSION

Reestructurar, refinanciar o reprogramar deudas: ¿De qué hablamos?

Técnicamente, reestructurar, refinanciar y reprogramar deudas o pasivos son conceptos similares en cuanto a que usualmente están asociados a variaciones de las condiciones originales de un préstamo tomado por personas naturales o jurídicas, cuando la generación de sus flujos de caja o ingresos no les permite honrar sus compromisos en los términos y plazo pactados, mejor aún, cuando hay un riesgo potencial de incumplimiento de pagos.

No obstante, reestructurar, refinanciar o reprogramar deudas o pasivos no debe ser exclusivamente de un escenario negativo. Hacerlo en una coyuntura positiva para el prestatario puede no sólo generar ahorros y mejorar condiciones contractuales, sino que también puede ser parte de una adecuada gestión de riesgo para afrontar mejor futuros escenarios adversos.

Más concretamente, restructurar normalmente se refiere al cambio de la estructura de la deuda o pasivo como puede ser el plazo, el período de gracia o carencia, cuotas o moneda. En esencia significa negociar la modificación del contrato primigenio del préstamo u otro instrumento financiero existente, generalmente para ampliar los plazos para la amortización del principal o para modificar las frecuencias de los pagos de los intereses.

En cambio, refinanciar significa la firma de un nuevo contrato de préstamo u otro instrumento de financiero, a menudo en mejores condiciones que el anterior contrato. Usualmente se utiliza para refrescar deudas cancelando préstamos antiguos con una nueva operación financiera obteniendo mejores condiciones y/o tasas de interés.

Esta figura también puede ser usada para consolidar deudas antiguas u obtener un nuevo préstamo que fusione las existentes en ese momento. Esta operación daría lugar a un único pago mensual, aunque generalmente se alarga el plazo de pago de la deuda. En el Perú, para solicitar la refinanciación de una deuda vigente o cuotas de pago vencidas, el prestatario o deudor debe tener al menos una de las cinco calificaciones: “Normal”, Con problemas Potenciales, Deficiente, Dudoso y Pérdida. En resumen, el refinanciamiento de deudas conlleva un cambio en las condiciones contractuales del crédito, ya sea plazo, tasa de interés y/o cuota de amortización. Podría dar lugar a un incremento en su costo de financiamiento.

Entre tanto, reprogramar (o “patear”) la deuda tal como vienen haciendo las entidades financieras peruanas (en muchos casos unilateralmente), consiste simplemente en el cambio de la fecha de pago y del plazo de la deuda pendiente. Suele estar acompañado de un periodo de gracia, en el que no se cobra la cuota pactada, aunque continúa acumulando intereses, los que serán cancelados en las cuotas posteriores. La tasa de interés no se toca. Para acceder a esta fórmula el deudor debe tener la calificación “Normal” en la central de riesgos y la deuda debe estar vigente.

Quita de deuda financiera o la bancarrota de familias ¿Qué es mejor?

De acuerdo a las cifras de la SBS, al cierre del primer semestre de 2020 habían 7,310,779 personas naturales como deudores financieros por créditos de consumo (7,046,281 familias) e hipotecarios (264,498 familias). Es decir, este segmento de familias deudoras representaba el 72.69% de un total de 10,056,646 de deudores de todo el sistema financiero peruano por todo tipo de créditos.

Por otro lado, el total de créditos otorgados a dichas familias ascendía a 124,232 millones de soles entre créditos de consumo (72,296 millones) e hipotecarios (51,936 millones). Esta cifra significa el 33.74% del total de colocaciones directas de todo el sistema financiero nacional incluida la banca estatal que como ha visto en el Cuadro 3 viene a ser 368,235 millones de soles.

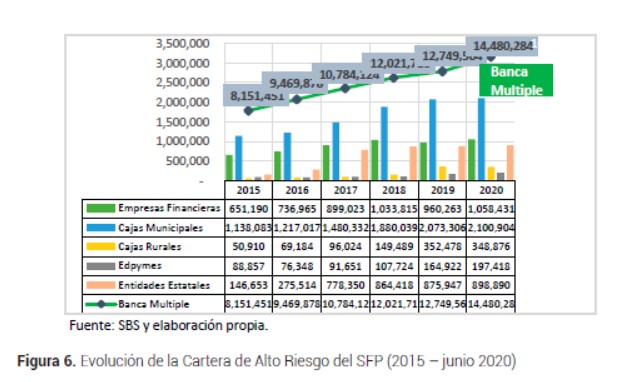

La Cartera de Alto Riesgo de todo el sistema financiero, que incluye la cartera atrasada (vencida y en cobranza judicial) y aquellas deudas que fueron refinanciadas y reestructuradas ascendía a 19,085 millones de soles en junio de 2020 (2019: 17,176 millones). En la Banca Múltiple, dichas deudas llegaron a 14,480 millones de soles que vendría a ser el 75.87% de todo el sistema financiero (2019: 12,750 millones). Como puede verse en el Grafico 6, es evidente el efecto negativo de la crisis del coronavirus en la cobranza de las entidades financieras de todo el sistema. En la medida en que la economía peruana siga en terreno negativo y con escaso visos de recuperación en el 2020, el número de familias deudoras en situación de insolvencia aumentará aún más.

Figura 6. Evolución de la Cartera de Alto Riesgo del SFP (2015 – junio 2020)

En este escenario de creciente impago de deudas, la fórmula de reprogramar o “congelar” deudas, no evita la quiebra de miles familias. “Patear” la deuda para más adelante, cambiando únicamente la fecha de pago y el plazo de la deuda pendiente, agudizará aún más el problema de los deudores. En este esquema la deuda primigenia seguirá acumulando intereses que deben ser cancelados en las cuotas posteriores, pero en la práctica estas obligaciones se harán impagables en el tiempo dada las elevadas tasas de interés vigentes en los contratos de deuda.

La cartera de alto riesgo a junio de 2020 representa el 5.18% del total de colocaciones directas de todo el sistema financiera, es decir, de los 368,235 millones de soles. Ahora bien, las deudas otorgadas a familias en créditos de consumo e hipotecarios ascienden a 124,232 millones que viene a ser el 33.74% del total de colocaciones del sistema. Una quita o descuento del 10% de la deuda vigente y los intereses devengados hasta junio de 2020, sería la salida más acertada para evitar la quiebra de millones de familias y el impago de sus deudas. Por otro lado, con esta medida los prestamistas podrían cobrar la deuda pendiente y no perderían a clientes que pueden entrar en bancarrota con el enorme costo social que eso significa para el país.

Hay sobradas razones detrás de esta idea: a) El 100% de los créditos directos de alto riesgo de las entidades financieras están provisionados b) los bancos tienen una gran fortaleza económica y financiera, y a pesar de la crisis han obtenido buenas utilidades c) todas las empresas financieras han recibido millonarias transferencias en el marco del programa Reactiva Perú garantizados por el propio Estado, d) Los prestatarios personas naturales no han tenido apoyo económico del Estado, e) depósitos del público a bajo costo (financiamiento) frente a elevadas tasas activas principalmente en préstamos de consumo, etc. Si, ya sé, que la palabra descuento o quita de deudas no les gusta a las entidades financieras. ¿No sería mejor para los prestamistas recuperar al menos parte del dinero prestado a sus clientes que perderlo todo?

Si esta propuesta prosperase, vendría la etapa de la refinanciación negociada de la deuda, que implica firmar un nuevo contrato en condiciones distintas (plazos, tasas de interés y cuotas). Si se descarta esta opción, el Gobierno se verá en la obligación de sacar un nuevo programa de Reactiva Perú para familias con deudas financieras, así como lo hizo paras empresas. ¡Y por qué No! Mientras tanto, la presión social no cesará.

El proyecto de ley del congreso de “congelar” deudas por 3 meses es claramente insuficiente. Por otro lado, la reprogramación unilateral de deudas que vienen haciendo las entidades financieras no es sostenible y resulta más oneroso en el tiempo. En todo caso ayudará a alargar la penuria de los deudores y el monto a pagar al final será mayor e impagable.

CONCLUSIONES

El coronavirus impactará fuertemente en el crecimiento de la economía, así como en la salud financiera de las empresas y familias peruanas. Por ello, las empresas del Sistema Financiero esperan una menor actividad financiera, posible incremento de la tasa de morosidad, una reducción en la rentabilidad de sus negocios y presiones sobre la liquidez. No obstante, a junio de 2020 han mostrado una sólida solvencia financiera, adecuada gestión de riesgo, fuentes de financiamiento o fondeo a bajo costo, holgadas provisiones para posibles impagos, buen patrimonio debido a la capitalización de utilidades y ganancias netas aceptables en plena crisis. Si a esto añadimos la enorme ayuda que el sistema bancario esta recibiendo tanto en forma de liquidez barata como de garantías del propio Estado frente a posibles impagos, se puede decir con poca probabilidad de error que las entidades financieras están actualmente en disposición de ayudar a millones de familias para evitar su bancarrota.

La reprogramación de deudas que vienen haciendo las entidades financieras es necesaria, pero no es suficiente. Congelar o “patear” deudas por unos meses no resuelve el problema de fondo. Por un lado, la recuperación de la economía no será a corto plazo y por otro, la deuda diferida será mayor en ese momento y probablemente resulte impagable.

En una coyuntura tan atípica como la actual, con elevadas tasas de desempleo y una economía en depresión, es improbable que los deudores financieros honren sus compromisos en los plazos y términos pactados. La quita o descuento de una décima parte de la deuda vigente y los intereses devengados hasta el segundo semestre de 2020, evitaría que miles de familias peruanas se declaren en quiebra o bancarrota, por un lado y por otro, los prestamistas tendrían la posibilidad de cobrar el saldo de la deuda una vez hecho el descuento.

Recibido: 30/08/2020 Revisado: 05/09/2020 Aceptado: 10/09/2020 Publicado: 25/10/2020

RESUMEN

Al segundo semestre de 2020 el total de deudores financieros (personas naturales) por tipo de crédito (consumo e hipotecario) ascendían a 7,310,779. Son millones de familias con dificultades financieras para honrar sus compromisos con los prestamistas (bancos, cajas, financieras, edpymes, etc.) como consecuencia del coronavirus. En el escenario actual de crisis sanitaria, económica y financiera excepcional, una quita o reducción de la deuda, puede evitar el impago de dichas deudas y la bancarrota de familias. El objetivo principal de este trabajo de investigación, es demostrar que las entidades del sistema financiero peruano, tienen una sólida solvencia financiera, para liberar parte de la deuda a sus prestatarios sin comprometer su estabilidad. Dos conclusiones del estudio: a) el impacto de la quita de una parte de las deudas por cobrar es mínimo en el total de ingresos de las entidades financieras, y b) las soluciones propuestas por el congreso y los bancos (reprogramar, refinanciar o congelar deudas) no resuelven el problema de fondo, más por el contrario, las deudas se harán impagables con la acumulación de los intereses.

Palabras clave: Quiebra de familias, deuda financiera, prestamistas, prestatarios, COVID-19.

ABSTRACT

As of the second half of 2020, the total number of financial debtors (individuals) by type of credit (consumer and mortgage) amounted to 7,310,779. There are millions of families with financial difficulties to honor their commitments with lenders (banks, savings banks, finance companies, edpymes, etc.) as a result of the coronavirus. In the current scenario of exceptional health, economic and financial crisis, a debt reduction or reduction can avoid the non-payment of said debts and the bankruptcy of families. The main objective of this research work is to demonstrate that the entities of the Peruvian financial system have a solid financial solvency, to release part of the debt to their borrowers without compromising their stability. Two conclusions of the study: a) the impact of the removal of part of the debts receivable is minimal in the total income of financial institutions, and b) the solutions proposed by Congress and banks (reschedule, refinance or freeze debts) do not solve the underlying problem, but on the contrary, debts will become unpayable with the accumulation of interest.

Keywords: Family bankruptcy, financial debt, lenders, borrowers, COVID-19.

INTRODUCCIÓN

La crisis sanitaria, económica y social que vive el país, está haciendo estragos en millones de hogares peruanos. La economía peruana cerrará el 2020 con PBI negativo próximo al 12%2. De acuerdo al INEI en el segundo trimestre de ese mismo año el producto bruto ha caído en -30.20%3. Sólo en Lima Metropolitana, la población económicamente no activa (No PEA) llegó en junio a 5,277,000 (diciembre 2019: 2,511,300). El desempleo paso de 6.1% de diciembre a 16.3% en junio (subempleo :41.8%). La inversión privada caerá en torno al 34.2% del PBI. La clase media se reduciría en 600 mil hogares y su recuperación se demoraría 5 años. La pobreza monetaria llegaría a 32% el 2020 (2019: 20.2%).

Según la Superintendencia de Banca y Seguros (SBS), al segundo semestre de 2020 estaban registrados como deudores financieros 7,310,779 personas naturales4. La crisis del coronavirus ha provocado que miles de estos deudores por consumo e hipotecarios se declaren insolventes y no pueden honrar sus compromisos con las entidades financieras, razón por la cual demandan refinanciar sus deudas y no se afecte su historial crediticio.

En respuesta a la creciente preocupación de los deudores financieros, la Comisión de Defensa del Consumidor aprobó un proyecto de ley que propone congelar (aparcar o “patear”) las deudas con las entidades financieras por 90 días. Esta iniciativa de ley establece que el saldo de la deuda podrá ser reprogramado entre cinco años a más, según como fije la Superintendencia de Banca, Seguros y AFP (SBS). La reprogramación incluye los créditos de consumo, los préstamos personales, tarjetas de crédito que permita la disponibilidad de efectivo o compra de productos o servicios, los prestamos revolventes y no revolventes, créditos vehiculares y préstamos hipotecarios para vivienda contraídos por personas naturales. Sin embargo, según el proyecto de ley no podrán solicitar el congelamiento de sus deudas las personas que tienen créditos con las cajas municipales, cajas rurales, empresas microfinancieras y las cooperativas. Tampoco serán favorecidos por esta medida los trabajadores con rentas de quinta categoría que mantengan su condición laboral hasta el 15 de marzo del 2020.

Este trabajo tiene dos proposititos básicos. Por un lado, demostrar que las entidades financieras tienen solvencia financiera sólida, alta rentabilidad y nivel de capital adecuado (ratio de capital) para liberar parte de la deuda de sus prestatarios sin comprometer su estabilidad. Por otro lado, conocer el impacto de las medidas propuestas a evitar el colapso de familias o deudores por efecto de la crisis.

MATERIAL Y MÉTODOS

Es un estudio de tipo descriptivo y de correlación. El primero se sustenta porque se describe la forma como está estructurado el sistema financiero peruano y cómo han evolucionado en los últimos cinco años y medio sus principales indicadores económicos y financieros; y segundo porque se demuestra como los cuatro bancos más grandes que controlan el 75 % del mercado actúan como oligopolios y tienen excelentes indicadores de rentabilidad, solvencia, liquidez del sistema. Asimismo, el estudio es no experimental, ya que las variables de estudio no serán manipuladas bajo una intencionalidad para influir en los resultados. Se utiliza información secundaria obtenidade fuentes oficiales, como instituciones gubernamentales y entidades privadas cuya función es, entre otras, presentar estadísticas del sistema financiero peruano.

RESULTADOS

El Sistema Financiero Peruano (SFP) es regulado y supervisado por la SBS, así como por la Superintendencia del Mercado de Valores (SMV) y por el Banco Centra de Reserva (BCR), de acuerdo a sus respectivas competencias. Actualmente, está conformado por 55 empresas (53 privadas y 2 públicas), entre Bancos, Financieras, Cajas Municipales de Ahorro y Crédito (“CMAC”), Cajas Rurales de Ahorro y Crédito (“CRAC”) y Entidades de Desarrollo de la Pequeña y Micro Empresa (EDPYMES).

Existen otras entidades financieras que otorgan financiamiento en nichos de mercado específicos, algunas de las cuales se encuentran fuera del ámbito de supervisión de la SBS, como son las empresas de Arrendamiento Financiero, de Factoring, las Administradoras Hipotecarias y algunas Organizaciones No Gubernamentales (ONGs).

De acuerdo a las cifras publicadas por la SBS, a junio de 2020, el total de activos del sistema financiero (incluida la banca estatal) ascendió a 579,877 millones de soles, registrando un crecimiento de 16.58% respecto a diciembre del 2019, con un aumento promedio anual de 6.89% en el periodo 2015 – junio 2020. El crecimiento del sistema financiero representa 3.7 veces el crecimiento del PBI nacional del 2019 (2.16%), manteniendo su comportamiento histórico y un significativo crecimiento de activos en el primer semestre de 2020.

Tabla 1. Activos del Sistema Financiero Peruano

El SFP se caracteriza por su alto grado de concentración en sus operaciones lo cual hace que el mercado sea altamente imperfecto.

Los cuatro principales bancos (BCP, BBVA, Scotiabank e Interbank), tienen a junio de 2020 el 71.37% del total activo del sistema financiero peruano.

El patrimonio de todo el SFP ascendía a 63,219 millones a junio de 2020 y el 83% de dicho patrimonio estaba en manos de la banca múltiple privada.

El aumento de la riqueza de los bancos ha sido elevado y continuo desde 2018.

Tabla 2. Patrimonio del Sistema Financiero Peruano

La cartera de colocaciones directas o préstamos otorgados (Tabla 3), tiene un ritmo de crecimiento muy significativo a partir del 2018. La banca múltiple privada concentra el 87.10% del total de colocaciones a junio de 2020. El resto del mercado se reparten entre las financieras, las cajas, las edpymes y la banca estatal. Los cuatro principales bancos tienen la hegemonía total en las colocaciones del SFP (73%) y en este escenario es latente el riesgo de que haya colusión explicita entre ellos

Los depósitos totales del público captados por el SF ascendían a 366,748 millones de soles a junio de 2020. Como era de esperar la banca múltiple privada el grueso de esos depósitos equivalentes a 309,727 millones de soles, es decir, el 84.45% de todo el SFP. Entre tanto, los cuatro principales bancos ostentaban el 74.5 % del total de dichos depósitos. Lo dicho hasta aquí, define el desempeño general del sistema financiero peruano en términos de composición activos, patrimonio, cartera de colocaciones directas y depósitos captados del público.

Sin embargo, para analizar la gestión y los resultados de las entidades del sistema financiero hay que mirar principalmente los siguientes indicadores: morosidad (calidad de la cartera de colocaciones), rentabilidad (utilidad), solvencia y liquidez. Estos son, junto con la eficiencia operativa y productividad, los principales centros de control en la gestión porobjetivos, que aseguran un grado suficiente de eficacia en los resultados5 del negocio bancario.

La morosidad global o cartera de alto riesgo (Grafico 2) que incluye la cartera atrasada (deuda vencida y en cobranza judicial) y refinanciada y reestructurada de la banca múltiple privada ascendía a 14,480 millones de soles en junio de 2020 (diciembre 2019: 12,749 millones) que equivale al 3.15% del total de colocaciones (2019: 3.02%). Por otro lado, el promedio de tasa de morosidad global del SFP total ha sido 5.37% a junio de 2020 (diciembre de 2019:4.81%)

Las otras entidades del sistema financiero, entre ellas: empresas financieras, cajas municipales, cajas rurales, edpymes y las entidades del estado, acumulaban en total 6,604 millones de soles a junio de ese mismo año, entre la cartera atrasada y las deudas refinanciadas y reestructuradas.

La rentabilidad financiera (ROE, por sus siglas en inglés) del SFP llegó a un aceptable 11.20% en plena crisis de 2020 (2019: 18.34%). La solvencia financiera o ratio de capital global promedio (Grafico 3) de la banca múltiple se ubicó en 14,80% al primer semestre de 2020 (2018:14.54%), siendo uno de los más sólidos de la región.

Los resultados de las pruebas de estrés de liquidez, solvencia, rentabilidad hechas por la SBS (publicado en noviembre de 2019) a las entidades financieras, revelan que son capaces de hacer frente sin aprietos a los flujos de salida de fondos en escenarios de estrés con el colchón de activos líquidos de alta calidad que poseen.

Según BBVA Research (julio 2020) hay exceso de liquidez en el mercado financiero peruano y los bancos en lugar de otorgar créditos comerciales a empresas están invirtiendo en bonos soberanos locales (bonos emitidos por el MEF) para optimizar la rentabilidad de sus excedentes de liquidez o tesorería a corto plazo.Así la banca ha pasado de tener 19% de bonos soberanos a 35% de abril a mayo de 2020.

Al cierre del 2019 el BCP6 (que forma parte Holding Credicorp) con un patrimonio de 18,833 millones obtuvo una utilidad neta de 3,622 millones de soles, (10 millones de ganancia neta por día) lo que equivale a un ROE de 19,23% (2018: 3,341 millones de utilidad neta)7. El BBVA con un patrimonio de 9,187 millones alcanzó una ganancia neta de 1,609 millones de soles (4 millones 471 mil por día) lo que significa un ROE de 17,51%. Scotiabank con un patrimonio de 9,846 millones llegó a ganar 1,464 millones de soles (4 millones 68 mil por día), es decir, un ROE de 14,82% en el mismo año. Finalmente, Interbank con un patrimonio de 6,028 millones obtuvo unas ganancias de 1,221 millones de soles (3 millones 393 mil soles por día) lo que representa una rentabilidad o ROE de 20,25%. Los niveles de rentabilidad de los cuatro principales bancos peruanos son inmejorables comparados con bancos de otros países de la región. Ello puede deberse principalmente al comportamiento oligopólico de estos bancos y la enorme brecha que hay entre la tasa activa y pasiva en Perú.

Para los bancos peruanos no hay crisis

La utilidad neta de todo el sistema financiero peruano (excepto las cajas rurales) ascendió a 2,718 millones de soles a junio de 2020 en medio de la crisis (2019: 11.181 millones). Sólo la banca múltiple privada tuvo una ganancia neta de 2,112 millones de soles en medio de la crisis (2019: 9,082 millones). Entre tanto, los cuatro bancos más grandes de los 15 que hay en el país, acumularon unas ganancias netas de 1,809 millones de soles8 en el primer semestre de este año. Los ingresos por intereses cobrados cifraron en 10,436 millones, en cambio los gastos por intereses pagados al público ahorrista llego apenas a 2,707 millones (25% de los ingresos ordinarios). Por otra parte, se han dotado de unas provisiones para créditos directos de 3,891 millones, provisiones que van en detrimento de las utilidades y menos impuesto a la renta

Tabla 5. Utilidad Neta del Sistema Financiero Peruano

6Para Euromoney y la revista británica The Banker el BCP ha sido el banco del 2019. Los criterios usados fueron: rentabilidad, liquidez, tamaño, patrimonio y morosidad.

7Sin tener en cuenta Mibanco una de las más grande del país que forma parte del Holding financiero Credicorp.

8Puede verse los estados financieros presentados a la Bosa de Valores de Lima.

Figura 5. Utilidad Neta de los cuatro principales bancos

De acuerdo a la información publicada por la SBS al segundo semestre de 2020, la situación económica y financiera de las entidades del sistema son muy buenas. En el BCP la tasa de morosidad (deudas atrasadas en MN) llegó apenas a 3.02%, los créditos refinanciados y restructurados representaban sólo el 0.88%. Así mismo, se ha dotado de unas provisiones superiores al total de las deudas atrasados (151.46%). La solvencia financiera (ratio de capital global) fue de 14.52% y su ROE cifró en 15.12%.

En el caso del BBVA, el segundo mayor banco por cifra de negocios (ingresos) y utilidades, los créditos atrasados en MN (morosidad) alcanzaron 3.19%, las deudas refinanciadas y restructuradas 2.15%, las provisiones para créditos atrasados 159.67%. En cuanto a su capacidad de pago o solvencia su cifra es 14.04% y su ROE registró 15.29%.

El Scotiabank que le pisa los talones al BBVA, tiene una tasa de morosidad en MN 4.20%, los créditos refinanciados y restructurados 1.10%, las provisiones para créditos atrasados 128.56%, solvencia financiera 14.04% y su ROE 13.14%. Por su parte, Interbank el banco líder en rentabilidad, tiene la morosidad más baja que las anteriores (2.43%), los créditos refinanciados y restructurados representa apenas 0.67%, sus provisiones para créditos directos duplica su deuda atrasada de 217.66%. Tiene una solvencia financiera de 14.95% y un ROE notable de 16.75%.

Claramente, a la luz de estas cifras en los seis primeros meses de 2020, la crisis del coronavirus no ha tenido mayor impacto en el negocio de las empresas financieras. El leve descenso del ROE con respecto al año 2019 (Gráfico 4), se explica por el fuerte incremento de las provisiones por riesgo de crédito directo que se han dotado estas empresas, por ejemplo, incluido para los préstamos otorgados en el marco de los programas Reactiva Perú y FAE – Mype (provisiones flexibilizadas por la SBS).

En resumen, el sistema financiero peruano, se mire por donde se mire, sigue muy robusto. Sin embargo, la perspectiva futura de rentabilidad de estas entidades (bancarias y no bancarias) pueden verse alteradas si se rompe la cadena de pagos desde el lado de los prestatarios (personas naturales o jurídicas) y se produce una masiva quiebra de familias y empresas. La cartera de créditos del segmento de personas naturales (consumo e hipotecario) representa más de un tercio (34.15%), en términos absolutos esto equivale a 125,752 millones de soles de una cartera de colocaciones directas de 368,235 millones de soles de todo el sistema financiero (Tabla 3) a junio de 2020.

Las fuentes de ganancias de los bancos

Las entidades financieras están presentes en nuestra vida de una manera bastante cotidiana. No obstante, parece que no muchos entienden cuál es el real negocio de los bancos, para qué fueron creados, cómo es que pueden alcanzar los elevados niveles de ganancias que exhiben cada año. No sólo eso, sino, además, cuán importantes son para la economía. Los bancos nos brindan una serie de servicios sin los cuales la vida sería un poco menos llevadera. Por otro lado, la percepción social que se tiene de la banca peruana ha cambiado, observándose un deterioro reputacional creciente, principalmente, después de la crisis financiera del 2008. Se han vivido varias crisis financieras, quiebras de bancos, etc. Por ello, tenemos el derecho y la responsabilidad de exigir no sólo seguridad para nuestros ahorros, sino también el justo precio a nuestro dinero y la transparencia de su uso, incluso más allá de las propias prácticas del banco, como, por ejemplo: ¿A qué actividades se dedican los clientes a quiénes financian con nuestros ahorros o depósitos?

El principal negocio de las entidades financieras sigue siendo captar fondos de agentes con superávit (familias, empresas y gobiernos) y colocar o prestar dichos fondos a los agentes económicos con déficit (familias, empresas y gobiernos). Es lo que se conoce como actividad de intermediación financiera indirecta. Junto a este giro principal, también tienen una amplia gama de actividades complementarias orientadas a brindar un servicio integral al cliente, con financiamientos de corto, mediano y largo plazo, para ejecutar inversiones y/o atender necesidades de capital de trabajo, así como otorgar servicios colaterales de fianzas, cartas de crédito de importación, cobranzas, pagos de remuneraciones, de impuestos, a proveedores, entre otros.

Entre los productos que ofrecen las entidades financieras a personas naturales para captar fondos están las cuentas de ahorro, depósitos a plazo, depósitos CTS, certificados bancarios, etc. Según Apoyo & Asociados – Fitch Rating (abril 2020) los depósitos del público a la vista, plazo y ahorros, son las principales fuentes de financiamiento o fondeo del sistema financiero y financian el 63.3% del total de sus activos o inversiones a diciembre 2019. Otras fuentes de fondeo que usan son las deudas (emisión de bonos), aportes de capital y reservas. Por otro lado, están las distintas modalidades de colocación, es decir, los financiamientos que otorgan a los prestatarios, tales como: los préstamos (personales, hipotecarios, vehiculares y otros) que generan los intereses, comisiones y gastos adicionales (TCEA), créditos, descuentos, cuentas corrientes, entre otros.

Tasa activa versus tasa pasiva en el sistema financiero

Según los datos publicados por la SBS, los ingresos totales de las entidades financieras por intereses cobrados por los préstamos concedidos a sus clientes, ascendieron a 28,944 millones de soles en el 2019 (2018:27,120 millones). En cambio, los intereses pagados al público por sus ahorros (gastos por intereses) fueron 8,357 millones soles y representan apenas el 28% del total ingresos (2018:7,560 millones). Ahora, salta la pregunta ¿por qué el dinero del ahorrista vale menos que del banco? Se han ensayado varias respuestas al respecto: el libre mercado, los bancos nunca pierden, estas entidades no tienen “corazón”, el Gobierno los permite, la usura es su razón de ser, etc.

Tabla 6. Promedio de Tasas Activas Anuales en Moneda Nacional (%)

La llamada tasa activa (compensatoria o lucrativa)9, mejor dicho, la tasa de interés que cobran las entidades financieras en el Perú por prestar el dinero de los ahorristas, si no es la más alta, es una de las más altas del mundo. La tasa compensatoria o lucrativa bordea el 35% anual, dependiendo del producto que ofrece la entidad financiera y la tasa moratoria supera 195% anual. Eso se llama usura con mayúscula. Por contra, la tasa pasiva, es decir, el interés que paga al público por sus ahorros está entre 0.25% a 0.5% anual que no cubre ni siquiera la pérdida del poder adquisitivo del dinero o inflación (véase el tarifario de los bancos en sus respectivas página web). Esto es insostenible y como alguien decía atenta directamente contra el desarrollo del país. Por otro, se crea una élite codiciosa, contraría a los intereses de la nación. El buen “gobierno corporativo” que preconizan algunos bancos es pura retórica. Basilea III no ha llegado aún al Perú, desafortunadamente.

La Ley de Instituciones Bancarias y Financieras de 1993 (D.L. No.770), liberalizó las tasas de interés convencionales (compensatorias o lucrativos y moratorias) para las operaciones que se realicen dentro del sistema financiero peruano, de tal manera que dichas tasas son fijadas por la libre competencia y sigue vigente. De este modo el BCR quedaba excluido de su rol de fijar topes máximos de interés, y dedicado sólo a fijar tasas referenciales para las operaciones fuera del sistema financiero, lo cual no tiene ningún impacto en las tasas activas que manejan los bancos, excepto para usar en las operaciones interbancarias. La Ley No.2760 (1918), conocida como Ley de Agio y Usura y las posteriores modificaciones fueron derogadas de un plumazo

Tabla7. Bancos: Promedio de Tasas Pasivas Anuales en Moneda Nacional (%)

Regular estas tasas leoninas es un viejo reclamo de los peruanos. Hay iniciativas de ley dirigidas a regular el costo del dinero en el Perú, sin embargo, dichos proyectos no han prosperado básicamente por dos razones: por la actitud acomodadizo del congreso y por la férrea oposición de una burocracia obtusa del MEF, el BCR y la SBS. Los peruanos necesitan una Ley de Usura para el siglo XXI y ¡ahora! Países como Estados Unidos y el Reino Unido – defensores del mercado libre – y sin ir muy lejos Chile tienen una ley de usura donde se establecen límites a las tasas que cobran las entidades financieras supervisadas. Quienes cometen delitos de usura o cobren intereses por el capital prestado superiores a los que la ley permite, tienen pena de cárcel hasta 5 años. La Convención Americana de los Derechos del Hombre (art.21) dice: “La usura, así como cualquier otra forma de explotación del hombre por el hombre, debe ser prohibida por la Ley”.

DISCUSION

Reestructurar, refinanciar o reprogramar deudas: ¿De qué hablamos?

Técnicamente, reestructurar, refinanciar y reprogramar deudas o pasivos son conceptos similares en cuanto a que usualmente están asociados a variaciones de las condiciones originales de un préstamo tomado por personas naturales o jurídicas, cuando la generación de sus flujos de caja o ingresos no les permite honrar sus compromisos en los términos y plazo pactados, mejor aún, cuando hay un riesgo potencial de incumplimiento de pagos.

No obstante, reestructurar, refinanciar o reprogramar deudas o pasivos no debe ser exclusivamente de un escenario negativo. Hacerlo en una coyuntura positiva para el prestatario puede no sólo generar ahorros y mejorar condiciones contractuales, sino que también puede ser parte de una adecuada gestión de riesgo para afrontar mejor futuros escenarios adversos.

Más concretamente, restructurar normalmente se refiere al cambio de la estructura de la deuda o pasivo como puede ser el plazo, el período de gracia o carencia, cuotas o moneda. En esencia significa negociar la modificación del contrato primigenio del préstamo u otro instrumento financiero existente, generalmente para ampliar los plazos para la amortización del principal o para modificar las frecuencias de los pagos de los intereses.

En cambio, refinanciar significa la firma de un nuevo contrato de préstamo u otro instrumento de financiero, a menudo en mejores condiciones que el anterior contrato. Usualmente se utiliza para refrescar deudas cancelando préstamos antiguos con una nueva operación financiera obteniendo mejores condiciones y/o tasas de interés.

Esta figura también puede ser usada para consolidar deudas antiguas u obtener un nuevo préstamo que fusione las existentes en ese momento. Esta operación daría lugar a un único pago mensual, aunque generalmente se alarga el plazo de pago de la deuda. En el Perú, para solicitar la refinanciación de una deuda vigente o cuotas de pago vencidas, el prestatario o deudor debe tener al menos una de las cinco calificaciones: “Normal”, Con problemas Potenciales, Deficiente, Dudoso y Pérdida. En resumen, el refinanciamiento de deudas conlleva un cambio en las condiciones contractuales del crédito, ya sea plazo, tasa de interés y/o cuota de amortización. Podría dar lugar a un incremento en su costo de financiamiento.

Entre tanto, reprogramar (o “patear”) la deuda tal como vienen haciendo las entidades financieras peruanas (en muchos casos unilateralmente), consiste simplemente en el cambio de la fecha de pago y del plazo de la deuda pendiente. Suele estar acompañado de un periodo de gracia, en el que no se cobra la cuota pactada, aunque continúa acumulando intereses, los que serán cancelados en las cuotas posteriores. La tasa de interés no se toca. Para acceder a esta fórmula el deudor debe tener la calificación “Normal” en la central de riesgos y la deuda debe estar vigente.

Quita de deuda financiera o la bancarrota de familias ¿Qué es mejor?

De acuerdo a las cifras de la SBS, al cierre del primer semestre de 2020 habían 7,310,779 personas naturales como deudores financieros por créditos de consumo (7,046,281 familias) e hipotecarios (264,498 familias). Es decir, este segmento de familias deudoras representaba el 72.69% de un total de 10,056,646 de deudores de todo el sistema financiero peruano por todo tipo de créditos.

Por otro lado, el total de créditos otorgados a dichas familias ascendía a 124,232 millones de soles entre créditos de consumo (72,296 millones) e hipotecarios (51,936 millones). Esta cifra significa el 33.74% del total de colocaciones directas de todo el sistema financiero nacional incluida la banca estatal que como ha visto en el Cuadro 3 viene a ser 368,235 millones de soles.

La Cartera de Alto Riesgo de todo el sistema financiero, que incluye la cartera atrasada (vencida y en cobranza judicial) y aquellas deudas que fueron refinanciadas y reestructuradas ascendía a 19,085 millones de soles en junio de 2020 (2019: 17,176 millones). En la Banca Múltiple, dichas deudas llegaron a 14,480 millones de soles que vendría a ser el 75.87% de todo el sistema financiero (2019: 12,750 millones). Como puede verse en el Grafico 6, es evidente el efecto negativo de la crisis del coronavirus en la cobranza de las entidades financieras de todo el sistema. En la medida en que la economía peruana siga en terreno negativo y con escaso visos de recuperación en el 2020, el número de familias deudoras en situación de insolvencia aumentará aún más.

Figura 6. Evolución de la Cartera de Alto Riesgo del SFP (2015 – junio 2020)

En este escenario de creciente impago de deudas, la fórmula de reprogramar o “congelar” deudas, no evita la quiebra de miles familias. “Patear” la deuda para más adelante, cambiando únicamente la fecha de pago y el plazo de la deuda pendiente, agudizará aún más el problema de los deudores. En este esquema la deuda primigenia seguirá acumulando intereses que deben ser cancelados en las cuotas posteriores, pero en la práctica estas obligaciones se harán impagables en el tiempo dada las elevadas tasas de interés vigentes en los contratos de deuda.

La cartera de alto riesgo a junio de 2020 representa el 5.18% del total de colocaciones directas de todo el sistema financiera, es decir, de los 368,235 millones de soles. Ahora bien, las deudas otorgadas a familias en créditos de consumo e hipotecarios ascienden a 124,232 millones que viene a ser el 33.74% del total de colocaciones del sistema. Una quita o descuento del 10% de la deuda vigente y los intereses devengados hasta junio de 2020, sería la salida más acertada para evitar la quiebra de millones de familias y el impago de sus deudas. Por otro lado, con esta medida los prestamistas podrían cobrar la deuda pendiente y no perderían a clientes que pueden entrar en bancarrota con el enorme costo social que eso significa para el país.

Hay sobradas razones detrás de esta idea: a) El 100% de los créditos directos de alto riesgo de las entidades financieras están provisionados b) los bancos tienen una gran fortaleza económica y financiera, y a pesar de la crisis han obtenido buenas utilidades c) todas las empresas financieras han recibido millonarias transferencias en el marco del programa Reactiva Perú garantizados por el propio Estado, d) Los prestatarios personas naturales no han tenido apoyo económico del Estado, e) depósitos del público a bajo costo (financiamiento) frente a elevadas tasas activas principalmente en préstamos de consumo, etc. Si, ya sé, que la palabra descuento o quita de deudas no les gusta a las entidades financieras. ¿No sería mejor para los prestamistas recuperar al menos parte del dinero prestado a sus clientes que perderlo todo?

Si esta propuesta prosperase, vendría la etapa de la refinanciación negociada de la deuda, que implica firmar un nuevo contrato en condiciones distintas (plazos, tasas de interés y cuotas). Si se descarta esta opción, el Gobierno se verá en la obligación de sacar un nuevo programa de Reactiva Perú para familias con deudas financieras, así como lo hizo paras empresas. ¡Y por qué No! Mientras tanto, la presión social no cesará.

El proyecto de ley del congreso de “congelar” deudas por 3 meses es claramente insuficiente. Por otro lado, la reprogramación unilateral de deudas que vienen haciendo las entidades financieras no es sostenible y resulta más oneroso en el tiempo. En todo caso ayudará a alargar la penuria de los deudores y el monto a pagar al final será mayor e impagable.

CONCLUSIONES

El coronavirus impactará fuertemente en el crecimiento de la economía, así como en la salud financiera de las empresas y familias peruanas. Por ello, las empresas del Sistema Financiero esperan una menor actividad financiera, posible incremento de la tasa de morosidad, una reducción en la rentabilidad de sus negocios y presiones sobre la liquidez. No obstante, a junio de 2020 han mostrado una sólida solvencia financiera, adecuada gestión de riesgo, fuentes de financiamiento o fondeo a bajo costo, holgadas provisiones para posibles impagos, buen patrimonio debido a la capitalización de utilidades y ganancias netas aceptables en plena crisis. Si a esto añadimos la enorme ayuda que el sistema bancario esta recibiendo tanto en forma de liquidez barata como de garantías del propio Estado frente a posibles impagos, se puede decir con poca probabilidad de error que las entidades financieras están actualmente en disposición de ayudar a millones de familias para evitar su bancarrota.

La reprogramación de deudas que vienen haciendo las entidades financieras es necesaria, pero no es suficiente. Congelar o “patear” deudas por unos meses no resuelve el problema de fondo. Por un lado, la recuperación de la economía no será a corto plazo y por otro, la deuda diferida será mayor en ese momento y probablemente resulte impagable.

En una coyuntura tan atípica como la actual, con elevadas tasas de desempleo y una economía en depresión, es improbable que los deudores financieros honren sus compromisos en los plazos y términos pactados. La quita o descuento de una décima parte de la deuda vigente y los intereses devengados hasta el segundo semestre de 2020, evitaría que miles de familias peruanas se declaren en quiebra o bancarrota, por un lado y por otro, los prestamistas tendrían la posibilidad de cobrar el saldo de la deuda una vez hecho el descuento.

REFERENCIAS BIBLIOGRAFICAS

- Apoyo & Asociados/ FitchRating (24 de abril de 2020). Banco de Crédito del Perú. Informe Anual. Rastreado: file:///D:/BCP%20-%20Apoyo%20Asociados%20abril%202020.pdf

- BBVA Research (15 de julio de 2020). Situación Perú. 3T20. Rastreado: file:///D:/BBV%20peru%20julio%202020.pdf

- Banco Central de Reserva del Perú (2020): Memoria Anual 2019. file:///D:/BCR%20Memoria%20%202019.pdf

- Banco Central de Reserva del Perú (2020). Reporte de Inflación junio 2020. Panorama actual y proyecciones macroeconómicas 2020-2021. file:///D:/BCR%20reporte%20de%20inflacion%20junio%202020.pdf

- Banco de Crédito del Perú (2020). Reporte Anual 2019. file:///D:/Memoria%20Anual%202019%20BCP.pdf

- BOE: España Ley de segunda oportunidad. https://www.boe.es/boe/dias/2015/07/29/pdfs/BOE-A-2015-8469.pdf

- Class & Asociados S.A. (2020) (14 de abril de 2020). Banco de Pichincha. Clasificación de Riesgo. file:///D:/Class%20y%20Asociados%20Pichincha%20abril%202020.PDF

- Instituto Nacional de Estadística e Informática (junio 2020). Indicadores del Mercado Laboral. file:///D:/Mercado%20laboral%20a%20marzo%202020%20INEI.pd

- Narváez, Alejandro (2020). ¿Qué es mejor, la bancarrota de familias o condonar deudas financieras?. file:///D:/LIBRO-REACTIVACION%20CAMINO%20LARGO%20Y%20ANGOSTO%20VF16SET.pdf

- Nivin, Rafael (2018). Topes a las tasas de interés: Cuando la cura puede ser mas grave que la enfermedad. Moneda, No. 173, BCR. Lima – Perú. file:///D:/Sobre%20%20tasa%20de%20inter%C3%A9s%20BCR%20articulo.pdf

- Superintendencia de Banca, Seguros y AFP (2020). Memoria Anual 2019. file:///D:/Memoria%20SBS%202019.pdf

- Superintendencia de Banca, Seguros y AFP (noviembre 2019). Informe de Estabilidad del Sistema Financiero. file:///D:/SBS%20Informa%20a%20nov%202019.pdf

- Superintendencia de Banca, Seguros y AFP (31 de mayo 2020). Información Estadística de Banca Múltiple. https://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=1#

- Superintendencia de Banca, Seguros y AFP (8 de julio 2020). Informe N.º 030-2020-SABM / N°089-2020-SAAJ. file:///D:/SBS%20INFORME%20JULIO%202020.pdf

- Yon Ruesta, Reger. ¿Usura en el Perú? Ius et Veritas, núm. 22. PUCP. file:///D:/PUCP%20Usura%20de%20los%20bancos.pdf